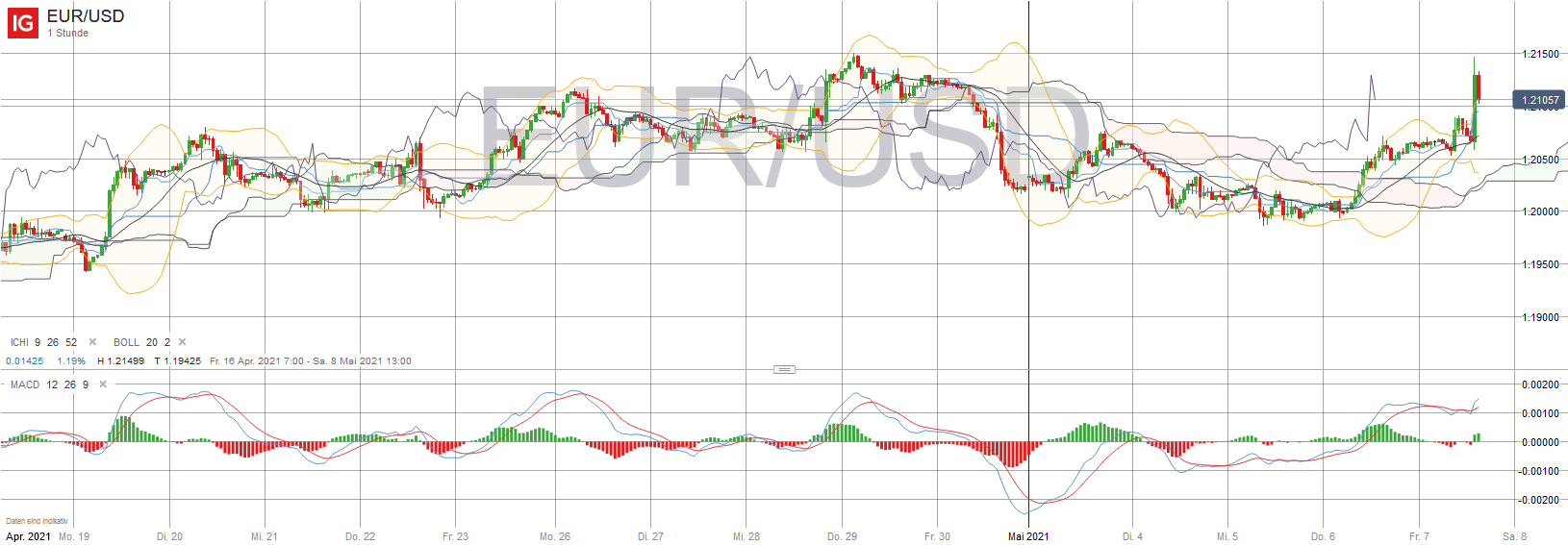

Oh – we have a real surprise here! Die US-Arbeitsmarktdaten fielen im April historisch gesehen wohl noch nie so überraschend aus: Sowohl der Stellenaufbau mit 266.000 (und Revisionen der Vormonate nach unten), als auch die gestiegene Arbeitslosenquote auf 6,1% sind ziemlich unerwartete und auch unerfreuliche Nachrichten. Zudem zogen die Stundenlöhne um 0,7% M/M an – was das Inflationsthema sicherlich betrifft. Bereits vorliegende Indikatoren hatten keine Hinweise auf solch merkwürdige Daten gesendet. Erklärbar sind sie kaum, aber es muss schon angemerkt werden, dass erstens nur ein einzelner Monat betrachtet wurde, zweitens andere Indikatoren positive Beschäftigungssignale liefern und drittens immerhin weiterhin Stellen geschaffen werden. Die Konjunkturerholung wird kommen, die Konsumenten werden loslegen und die Inflation nur kurzzeitig auf knapp (unter) 4% ansteigen. Eine Implikation der Daten ist, dass sich die Federal Reserve vermutlich noch über den Juni hinaus mit Diskussionen um Tapering zurückhalten wird. Die Marktreaktionen bei Treasuries und US-Dollar waren zunächst deutlich, gehen aber mittlerweile zurück.

{kind=link}

{kind=link}

{kind=link}