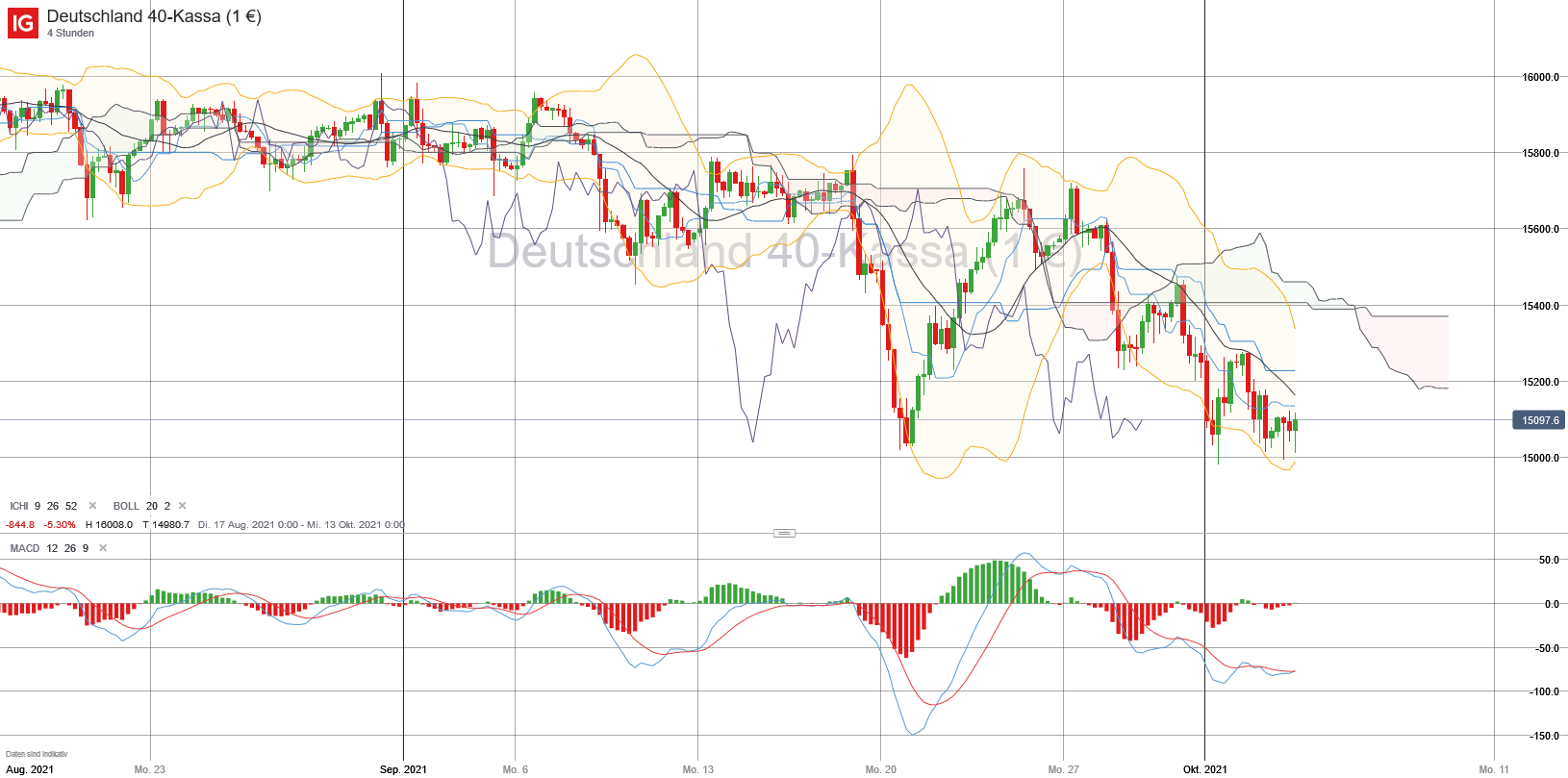

Der Deutsche Aktienindex startete mit Abgaben in die neue Börsenwoche. Immerhin hielt die Marke von 15.000 Punkten noch. Zum Handelende notierte der DAX via Xetra mit einem Kursverlust von 0,79 Prozent bei 15.036,55 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,07 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Leitindizes in Amsterdam, London, Madrid, Mailand und Paris fielen am Montag zurück, lediglich der Züricher SMI konnte sich knapp mit einem Plus von 0,06 Prozent bei 11.582,35 Punkten behaupten. Der EuroStoxx50 ging mit einem Abschlag von 0,96 Prozent bei 3.996,41 Zählern aus dem Handel. Blicken wir an dieser Stelle einmal auf die unverändert vorliegenden Probleme zwischen den USA und China – insbesondere in Bezug auf den noch von der Trump-Administration ausgehandelten und bis heute nicht ausreichend erfüllten „Phase-1-Deal“. Blicken wir zusätzlich auf das Säbelrasseln von China mit Taiwan (dutzende Flugzeuge verletzten allein innerhalb einer Woche den Luftraum Taiwans und auch Taiwans Außenminister geht mittlerweile von einem drohenden Krieg zwischen Taiwan und China aus), blicken wir auf den immer noch nicht verabschiedeten US-Haushalt für 2022, blicken wir auf die immer noch nicht verabschiedeten Billionen-US-Dollar-Pakete der Biden-Administration (u.a. Infrastrukturpaket), blicken wir auf die immer noch nicht gelöste Situation rund um die US-Schuldenobergrenze („debt limit“) und blicken wir einmal auf die unverändert am Markt auch durch die Corona-Krise verursachten Lieferverzögerungen, Lieferkettenunterbrechungen, steigende Energiekosten, die Chipkrise und vieles mehr, so darf man doch ohne jeden Zweifel von einer schier katastrophalen Gemengelage sprechen. Diese Gemengelage wirkt wie ein den Marktteilnehmern nicht bekommender Cocktail, der sich zu einer mehr als grässlichen Katerstimmung auswachsen kann. An der Wall Street legten die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 zum Wochenstart kräftig den Rückwärtsgang ein. Der NASDAQ100 verlor mit einem Minus von 2,16 Prozent auf 14.472,12 Zähler. Am heutigen Dienstag wird zunächst die französische Industrieproduktion für den August erwartet. Danach werden eine Reihe von Einkaufsmanagerindizes für das Dienstleistungsgewerbe für den Monat September publiziert. Die Daten stehen für Spanien (09:15 Uhr), Italien (09:45 Uhr), Frankreich (09:50 Uhr), Deutschland (09:55 Uhr), die Eurozone (10:00 Uhr), Großbritannien (10:30 Uhr) und die USA (15:45 Uhr und 16:00 Uhr) zur Veröffentlichung an. Außerdem werden um 11:00 Uhr die August-Erzeugerpreise für die Eurozone erwartet und um 14:30 Ur die US-Warenhandelsbilanz für den September. Um 16:00 Uhr wird zudem noch das IBD/TIPP-Geschäftsklima für den Oktober ausgewiesen. Nach dem US-Börsenschluss werden noch die wöchentlichen API-Rohöllagerbestandsdaten zu beachten. Von der Unternehmensseite wäre auf die aktuellen Quartalsergebnisse des US-Konzerns PepsiCo zu achten.

{kind=link}

{kind=link}

{kind=link}