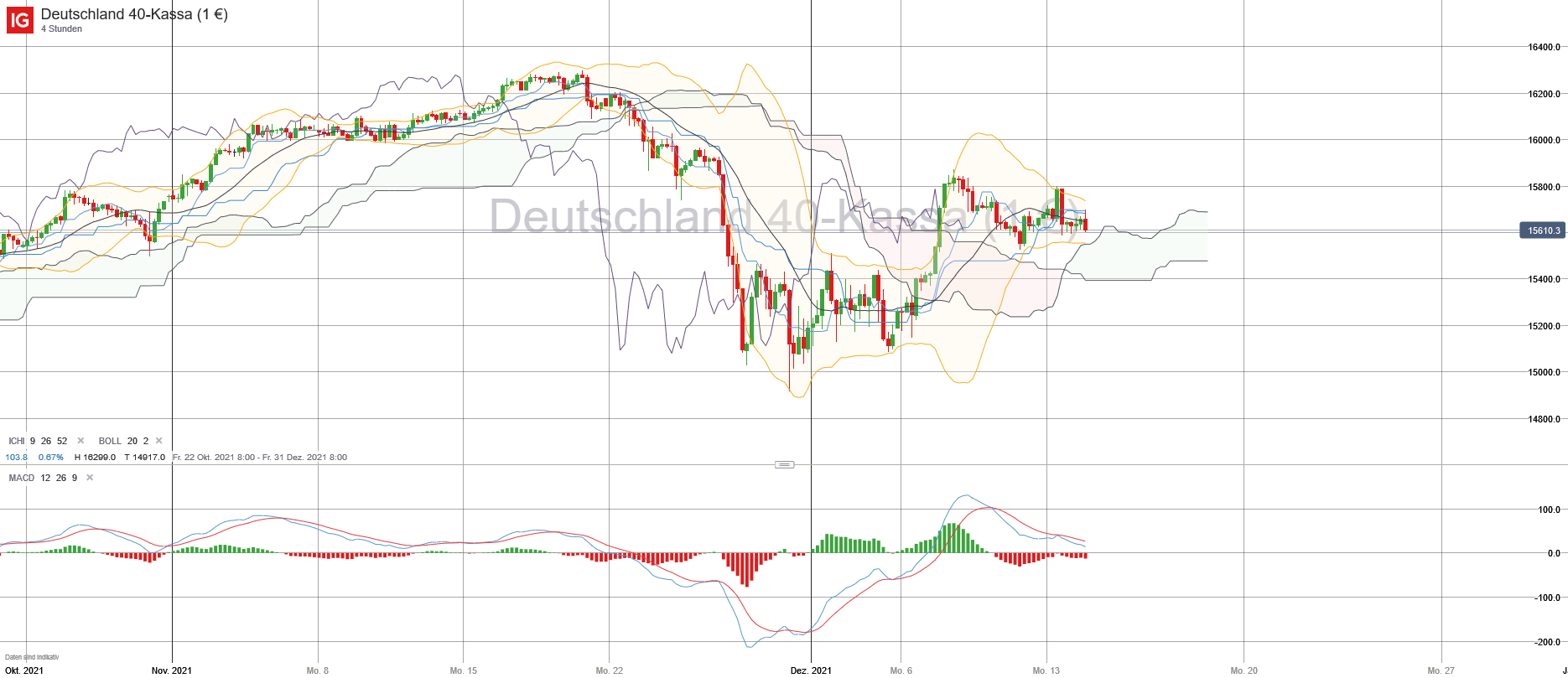

Die neue Börsenwoche begann für den Deutschen Aktienindex recht volatil, denn immerhin schaffte es der DAX intraday auf eine Tagesspanne von über 200 Indexpunkten. Viel Bewegung und doch kaum ein erfreuliches Endergebnis, denn der deutsche Leitindex schloss via Xetra nur mit einem minimalen Kursverlust von 0,01 Prozent bei 15.621,72 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,36 Milliarden Euro. Einmal mehr wirkte das Wertpapier von Delivery Hero ein wenig angeschlagen. Die EU-Kommission dürfte mit ihren Gesetzesvorschlägen den Anlegern von Delivery Hero etwas viel Salz in die Suppe gestreut haben, denn man plant Millionen von Arbeitnehmern(innen) der Lieferdienste und Onlineplattformen wie Angestellte einzustufen. Dies würde unter anderem den Mindestlohn oder auch geregelte Arbeitszeiten bedeuten. Das Geschäftsmodell von Delivery Hero dürfte dadurch einen herben Dämpfer erhalten. Fraglich inwieweit der Konzern in diesem Fall stetig in die schwarzen Zahlen kommen kann. Als überaus erfolgreich konnte die weitere Performance des Daimler-Spin-off „Daimler Truck Holding“ bezeichnet werden. Die Aktie schoss am Montag um weitere 10,70 Prozent via Xetra aufwärts und schloss mit einem Kurs von 32,96 Euro. Zahlreiche Investmentbanken nahmen das Wertpapier in ihr Coverage auf und vergaben Kursziele in einer Spanne von 35,00 Euro (Kepler Cheuvreux) bis gar 48,00 Euro (JPMorgan). Goldman Sachs traut dem Wertpapier 40,00 Euro zu. In jedem Fall könnte dies noch weiteres Potenzial implizieren. Die restlichen umsatzstarken europäischen Indizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich wiesen durchweg Abgaben auf – diese hielten sich jedoch in Grenzen. Der EuroStoxx50 beendete den Handelstag mit einem Kursverlust von 0,38 Prozent bei 4.183,04 Zählern. An der Wall Street blickte man ebenso durchweg auf Kursverluste. Die führenden Indizes Dow Jones, NASDAQ100 und S&P500 schwächelten zum Wochenbeginn. Am stärksten verlor der NASDAQ100, der um 1,53 Prozent auf 16.082,55 Punkte zurück fiel. Viele Markteilnehmer dürften auf die kommende Fed-Sitzung am Mittwoch um 20:00 Uhr lauern. Am heutigen Dienstag wurden bereits um 08:00 Uhr Arbeitsmarktdaten aus Großbritannien (Arbeitslosenzahlen und Arbeitslosenrate) und um 08:30 Uhr Erzeuger- und Importpreise für die Schweiz veröffentlicht. Um 11:00 Uhr stehen die Oktober-Daten zur Industrieproduktion für die Eurozone an. Aus den USA wird um 12:00 Uhr das NFIB-Geschäftsklima für den November erwartet, sowie um 14:30 Uhr die Erzeugerpreise und um 22:30 Uhr die wöchentlichen API-Rohöllagerbestandsdaten. Von der Unternehmensseite stehen am heutigen Dienstag keinerlei relevante Quartalsergebnisse von US-Konzernen zur Bewertung an.

{kind=link}

{kind=link}

{kind=link}