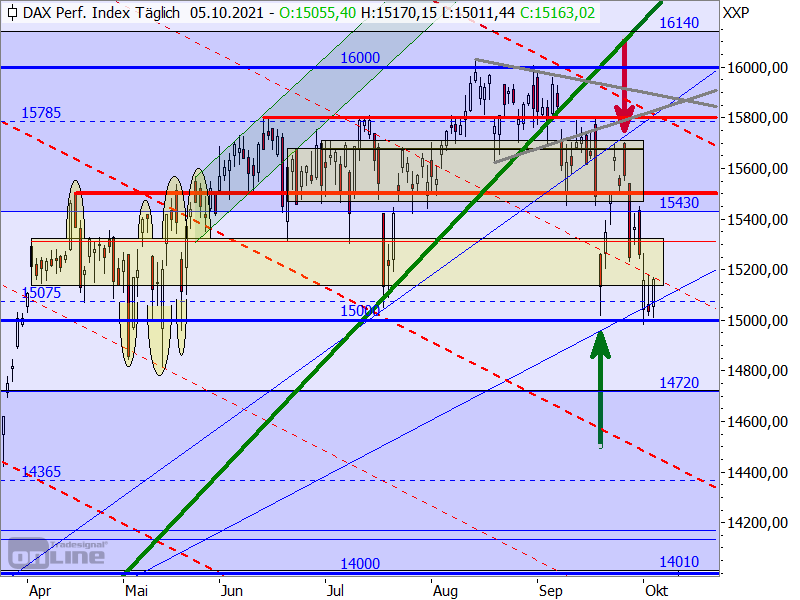

Der Deutsche Aktienindex bewegte sich passend zum „Turn-around-Tuesday“ wieder aufwärts und schloss via Xetra mit einem Kursplus von 1,05 Prozent bei 15.194,49 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,18 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gingen durchweg mit Kursgewinnen aus dem Handel hervor. Der EuroStoxx50 beendete den Dienstag mit einem Zugewinn von 1,73 Prozent bei 4.065,43 Punkten. Am Dienstag wurden die September Pkw-Neuzulassungen für den September ausgewiesen. Im Vergleich zum Vorjahreswert sanken die Neuzulassungen um 25,7 Prozent (der gewerbliche Anteil daran lag bei 63,8 Prozent). Die Marken „Mercedes“, „Mini“, „Audi“, „BMW“ und „Volkswagen“ verbuchten im Vergleichszeitraum durchweg Rückgänge. „Tesla“ hingegen und auch „Polestar“ legten mit dreistelligen Zuwachsraten zu – eine sehr bedenkliche Entwicklung für Deutschlands Autobauer. Im Verlauf des Dienstags standen auch die Einkaufsmanagerindizes für das Dienstleistungsgewerbe für den Monat September zur Veröffentlichung an. Für Deutschland wurde der Wert mit 56,2 Punkten ausgewiesen – im Vergleich zum Vormonat August mit 60,8 Punkten ist dies ein recht hoher Rückschlag. Deutschlands Dienstleistungsgewerbe verliert demnach an Schwung, die Geschäftstätigkeit fiel auf ein Vier-Monatstief und auch bei den Auftragseingängen und der Beschäftigung ist ein abgeschwächtes Wachstum zu registrieren, wie es IHS Markit formulierte. Auch für die Eurozone war ein Rückgang feststellbar, denn der Wert fiel vom August von 59,0 Punkten auf 56,4 Punkte im September. Die den Index erhebende Agentur IHS Markit ging in ihrer Publikation von einer nachlassenden Nachfrage und anhaltenden Lieferproblemen aus, die in der Eurozone für eine Abkühlung sorgten. Der IHS-Chefökonom Williamson geht davon aus, dass die Wirtschaft der Eurozone derzeit eine unliebsame Mischung aus einem steigenden Preisdruck und einem verlangsamten Wachstum erlebe. In Bezug auf den Preisdruck wäre zudem ein Blick auf die veröffentlichten Erzeugerpreise für die Eurozone für den Monat August zu werfen, die um 1,1 Prozent auf Monatssicht und damit um 13,4 Prozent im Vergleich zum Vorjahreswert kletterten. Es ist davon auszugehen, dass die Produzenten zu einem Großteil diese Preise an den Verbraucher durchreichen werden. Aus diesem Grund wäre auch von weiterem Druck bei den Verbraucherpreisen in den nächsten Monaten auszugehen, die ja ohnehin durch die enorm gestiegenen Energie- und Treibstoffpreise einmal mehr hoch ausfallen dürften. An der Wall Street konnten sich die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 von ihren Vortagestiefs wieder lösen und wieder kräftig zulegen. Der NASDAQ100 stieg mit 1,40 Prozent auf 14.674,15 Punkte – liegt aber immer noch über 1.000 Indexpunkte unterhalb des Rekordhochs von 15.701,40 Zählern. Am heutigen Mittwoch wurde bereits um 08:00 Uhr der deutsche Auftragseingang der Industrie für den August publiziert. Um 11:00 Uhr wäre auf den August-Einzelhandelsumsatz für die Eurozone zu achten und aus den USA steht um 14:15 Uhr der ADP-Arbeitsmarktbericht für den September zur Bewertung an. Rohölhändler achten um 16:30 Uhr auf die wöchentlichen EIA-Rohöllagerbestandsdaten. Von der Unternehmensseite berichten unter anderem die US-Konzerne Acuity Brands, Constellation Brands, RPM International und Levi Strauss von ihren aktuellen Quartalsergebnissen.

{kind=link}

{kind=link}

{kind=link}