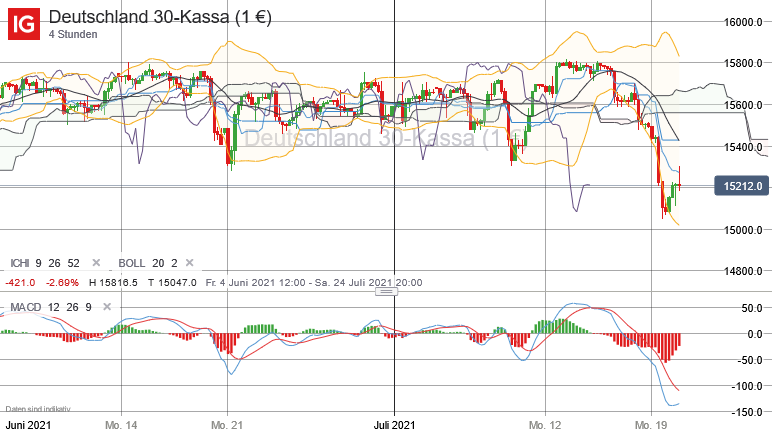

Wie immer – der Mix macht es aus. So war es auch zum Wochenbeginn. Die Aktienmärkte starteten schon mit Kursverlusten der US-Futures in die neue Börsenwoche. Die Kursverluste zogen sich somit vom Freitag von der Wall Street bis über die Eröffnung in der Region Asien-Pazifik über den Handel in Europa. Die Anschlussverkäufe in New York sorgte nochmals für weiteren Abgabedruck bei Europas Blue Chips. Kein guter Cocktail aus schlechten Vorgaben und schlechten News von der volkswirtschaftlichen Seite aus den USA vom Freitag (die von der Universität Michigan ermittelte US-Verbraucherstimmung enttäuschte und insbesondere die hohen Inflationserwartungen der US-Verbraucher schreckten auf). Folglich fiel der DAX gleich zum Wochenbeginn regelrecht zu Boden. Zum Xetra-Schluss ging der deutsche Leitindex mit einem hohen Kursverlust von 2,62 Prozent bei 15.133,20 Punkten aus dem Handel. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,40 Milliarden Euro. Charttechnisch entstand damit nun auch ein Flurschaden und die Bären könnten nun in den Folgetagen sogar das Ruder übernehmen. Die Experten der US-Großbank Morgan Stanley halten einer Meldung von CNBC zufolge, eine Korrektur von 10 bis gar 20 Prozent für möglich. Goldman Sachs geht im zweiten Halbjahr 2021 von einer Stagnation bis hin zu leichten Korrekturen an den Aktienmärkten aus. Das starke Aufwärtstempo wie im ersten Halbjahr wird es den Experten von Goldman Sachs zufolge nicht mehr geben. In jedem Fall schaltete man seit Freitag an den Märkten von einer Risikobereitschaft in eine Risikoaversion um. Defensive Titel könnten nun zu suchen sein, wie beispielsweise Versorger-, Telekommunikations- oder Pharmatitel. Besonders heftig wurden Airline-Aktien abgestraft. Mit den neuerlichen Corona-Sorgen aufgrund einer vermehrten Ausbreitung der Covid-19-Delta-Variante, herrschte bei Delta Air Lines, United Airlines Holdings, aber auch der Deutschen Lufthansa Abgabedruck vor. Auch das Wertpapier der TUI fiel stärker zurück. Nichts desto Trotz gab es am Montag auch positive Meldungen, denn die Deutsche Bundesbank (Buba) prognostizierte im Rahmen ihres Juli-Berichts für Deutschlands Wirtschaft ein stärkeres Wirtschaftswachstum. Die „Buba“ geht davon aus, dass die deutsche Wirtschaft das BIP-Minus von Q1/2021 in Q2/2021 wieder wettgemacht haben dürfte. Schlechtere Nachrichten gab es da für die Ölmarktbullen. Der Preis für Rohöl stürzte zum Wochenbeginn parallel zu den Notierungen der wichtigsten Aktienindizes ebenso mächtig. Seit dem Jahreshoch 2021 von 76,07 US-Dollar fiel zum Beispiel der Preis für ein Fass Rohöl der US-Sorte WTI stark – innerhalb von zehn Handelstagen ging es rund 10 US-Dollar gen Süden. Die „OPEC+“ einigte sich auf eine Erhöhung der Förderquoten. Ab dem Monat August werden 400.000 Fass pro Tag mehr gefördert. Die Produktion geht aufwärts, der Preis für das „schwarze Gold“ abwärts. Man einigte sich obendrein auf ein Kappen der Förderbegrenzungen. Die Produktionsbegrenzungen will man spätestens bis zum September 2022 ganz aufheben. An der Wall Street schlossen die führenden Indizes Dow Jones, NASDAQ100 und S&P500 allesamt mit stärkeren Kursverlusten. Am heutigen Dienstag stehen neben der Mai-Leistungsbilanz für die Eurozone und der EZB-Kreditumfrage (beide um 10:00 Uhr), die US-Baubeginne und US-Baugenehmigungen für den Monat Juni um 14:30 Uhr zur Veröffentlichung an. Von der Unternehmensseite berichten unter anderem die Konzerne Kuehne & Nagel, UBS, Ally Financial, Citizens Financial, Halliburton, Key Corp, Philip Morris International, The Travelers Companies, Interactive Brokers, Intuitive Surgical, Netflix, Qualtrics und United Airlines Holdings.

{kind=link}

{kind=link}

{kind=link}