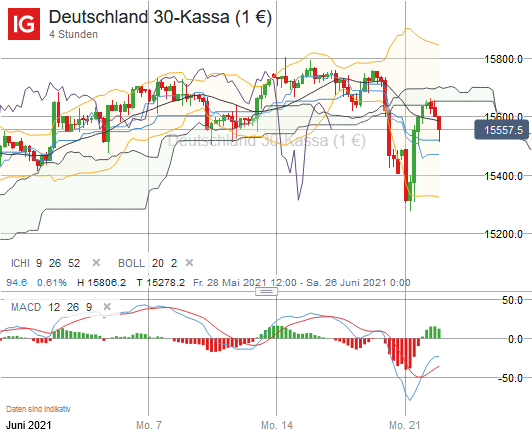

Der Deutsche Aktienindex startete mit einem Zugewinn in die neue Börsenwoche und konnte um 1,00 Prozent auf 15.603,24 Punkte klettern. Das Handelsvolumen via Xetra und Börse Frankfurt betrug 3,24 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Indizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich konnten allesamt zulegen. Der EuroStoxx50 schloss mit einem Kursplus von 0,71 Prozent bei 4.112,33 Punkten. Einmal mehr richten wir hier unseren Blick auf das Reich der Mitte. Zum Wochenbeginn untermauerten die zuständigen Behörden in China ihren Weg, das Bitcoin-Verbot durchzusetzen. Schon am Wochenende schlossen sie einem Bericht des Spiegels 26 Bitcoin-Minen in der Provinz Sichuan. Zu einem Bitcoin-Verbot gehört auch das Verbot von Bitcoin-Mining. Pressemeldungen zufolge soll den Bitcoin-Farmen in einigen Regionen Chinas nun der Strom abgestellt worden sein. Da Chinas Bitcoin-Farmen von hoher Marktrelevanz sind, hat dies den Kurs der „noch“ wichtigsten Kryptowährung am Montag erheblich belastet. Zeitweise ging es am Montag bis unter die Marke von 32.000 US-Dollar. Im Hinblick auf diese Story dürfte es auch für eine Aktie recht interessant und demnächst vielleicht auch brisant werden. Microstrategy kaufte nochmals Bitcoin nach und hält nun einem Bericht von CNBC nach Bitcoins im Wert von über 3 Milliarden US-Dollar. Das Software-Unternehmen weist übrigens zum Zeitpunkt rund 4,57 Milliarden US-Dollar Marktkapitalisierung auf. Sollte der Bitcoin weiter im Wert fallen, so könnte das Wertpapier schwer unter Druck geraten. Den Durchschnittskaufkurs von Microstrategy soll den Konzernangaben nach bei 26.080 US-Dollar liegen. Zurück zum Aktienmarkt allgemein und zu den wichtigsten Indizes der Wall Street. Der Dow Jones, NASDAQ100 und S&P500 beendeten den Montag durchweg mit Kursgewinnen. Der Dow Jones konnte mit einem Plus von1,76 Prozent auf 33.876,97 Punkte klettern und damit die beste Performance erreichen. Am heutigen Dienstag stehen vor allem ab dem Nachmittag volkswirtschaftliche Daten zur Veröffentlichung an. Um 16:00 Uhr werden zeitgleich die Verkäufe bestehender Häuser für den Mai und der Richmond Fed Index für das Verarbeitende Gewerbe für den Juni aus den USA, sowie das Verbrauchervertrauen für die Eurozone im Juni publiziert. Um 20:00 Uhr wird auf die Anhörung von Fed-Chef Jerome Powell vor einem Ausschuss des Repräsentantenhauses zu achten sein und nach dem US-Börsenschluss werden um 22:30 Uhr noch die wöchentlichen API-Rohöllagerbestände ausgewiesen. Von der Unternehmensseite berichten nur Cognyte Software und Korn Ferry von ihren aktuellen Quartalszahlen.

{kind=link}

{kind=link}

{kind=link}