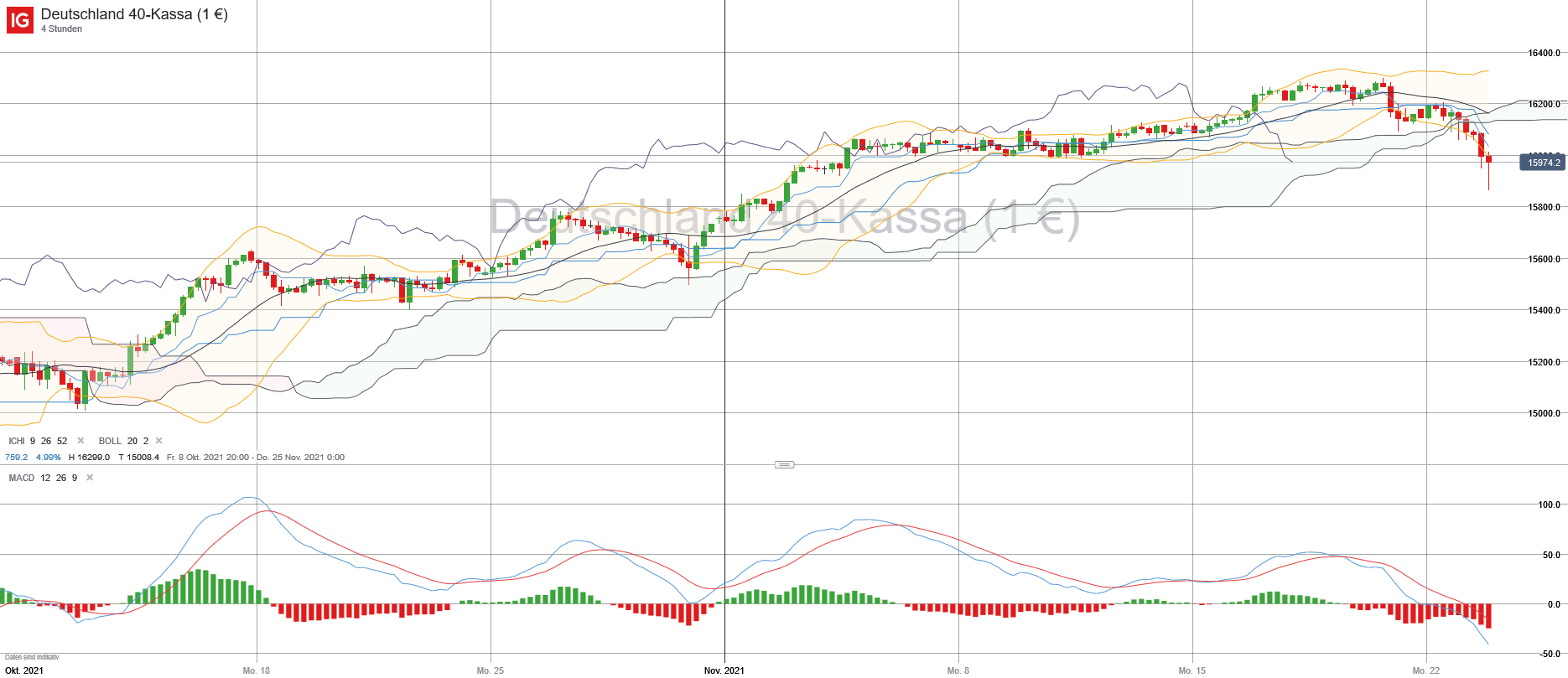

Der Deutsche Aktienindex startet mit einem leichten Abschlag von 0,27 Prozent in die neue Börsenwoche und schloss via Xetra mit 16.115,69 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,66 Milliarden Euro. Die restlichen umsatzstarken europäischen Leitindizes in London, Madrid und Mailand konnten indes zulegen, während die Indizes in Amsterdam, Paris und Zürich nachgaben. Der EuroStoxx50 beendete den Handelstag mit einem Minus von 0,41 Prozent bei 4.338,69 Zählern. Zwei Dinge standen am Montag im Mittelpunkt des Marktgeschehens. Zunächst war da die offizielle Nominierung von Fed-Chef Powell durch US-Präsident Biden. Als Fed-Vize soll die Zentralbankerin Brainard aufrücken. Viele Bankexperten in den USA befürchteten zunächst, dass Biden Brainard für den Posten der Fed-Chefin nominieren könnte und befürchteten dadurch eine neue Welle an Regulierungen auf sich zurollen, doch dieses Risiko dürfte durch eine zweite Amtszeit von Powell wohl überwiegend abgemildert sein. Durch die nun offizielle Nominierung Powells geht man am Markt jedoch davon aus, dass die Zinsen nun doch früher (der Juni 2022 steht hier nun höher im Kurs) erhöht werden könnten. Als weitere Story im Markt blickte man auf die Pläne der US-Regierung in Sachen einer koordinierten Freigabe der strategischen Erdölreserven. Die USA beabsichtigen mit einer koordinieren Aktion mit China, Indien und auch Japan zusammen, den Erdölpreis zu drücken. Dies soll durch die Freigabe von Erdölreserven erreicht werden. Durch die zuletzt immer weiter angestiegenen Erdölpreise war enormer Inflationsdruck aufgekommen – dem will man nun begegnen. Die OPEC und ihre Alliierten könnten bereits gegen diese Pläne Strategien entwickeln und überlegen vielleicht bereits, ob sie ihre zuvor verabredeten Fördererhöhungen für die nächsten Monate in dieser Form vielleicht ad Acta legen. In jedem Fall bietet dies auch Zündstoff und könnte zumindest das bis dato gut funktionierende „OPEC+“-Konstrukt aufspringen. An der Wall Street verloren die führenden US-Indizes NASDAQ100 (mit 16.764,86 Punkten erreichte der NASDAQ100 dennoch intraday ein neues Rekordhoch) und S&P500, der Dow Jones hielt sich mit einem Plus von 0,05 Prozent und 35.69,25 Punkten noch in der Gewinnzone. Am heutigen Dienstag stehen eine Reihe von Einkaufsmanagerindizes für das Verarbeitende Gewerbe, den Dienstleistungssektor und den Gesamtindex (Composite) zur Veröffentlichung an. Die Daten werden für Frankreich (09:15 Uhr), für Deutschland (09:30 Uhr), für die Eurozone (10:00 Uhr), für Großbritannien (10:30 Uhr) und für die USA (15:45 Uhr) einzeln ausgewiesen. Außerdem wird um 16:00 Uhr für die USA noch der Richmond Fed Index für das Verarbeitende Gewerbe im November publiziert, sowie nachbörslich um 22:30 Uhr noch die wöchentlichen API-Rohöllagerbestände ausgegeben. Von der Unternehmensseite stehen heute massiv Meldungen zu den neuesten Quartalsergebnissen an – unter anderem gibt es Berichte von American Eagle Outfitters, Analog Devices, Best Buy, Dick´s Sporting Goods, Dollar Tree, Jacobs Engineering, Medtronic plc., Autodesk, Dell Technologies, Gap, HP, Nordstrom, Nutanix, Pure Storage und Vmware.

{kind=link}

{kind=link}

{kind=link}