Die Staaten Mittel- und Osteuropas müssen keine Angst vor Überschuldung haben, der Goldpreis leidet unter der Geldpolitik, und am Ölmarkt erwischt die OPEC+ nicht wenige Akteure auf dem falschen Fuß.

Europa: Sendemasten bieten Inflationsschutz

Rund 53 Milliarden Euro wenden die zehn Länder mit dem höchsten Budget aus der europäischen Wiederaufbaufazilität für Digitalisierung auf. Im Mittelpunkt steht der flächendeckende Ausbau des 5-G-Netzes, von dem Sendemasten-Konzerne profitieren könnten. Diese vermieten die Infrastruktur zum Anbringen der Funkausrüstung an die Netzbetreiber. Um der kürzeren Reichweite von 5-G-Frequenzen Rechnung zu tragen und noch unerschlossene Gebiete abzudecken, sollen in Europa bis 2030 schätzungsweise 190.000 neue Sendemasten aufgestellt werden. Zusätzliches Ertragspotenzial besteht in der Erhöhung der Mieteranzahl pro Mast. Diese ist in den USA rund 50 Prozent höher als in Europa. Umso weniger verwundert es, dass in Anbetracht zukünftiger Technologien, die einen noch umfangreicheren Datenaustausch benötigen werden, viele dieser Konzerne bereits heute weit über dem 50-fachen ihrer Gewinne notieren. Da die Titel aber einen natürlichen Schutz vor Inflation bieten, erachte ich sie als interessant für sehr langfristige und defensive Investoren. Bei einem Engagement sollte die Zinsentwicklung jedoch genau im Auge behalten werden – steigende Renditen dürften hier zu stärkeren Korrekturen führen.

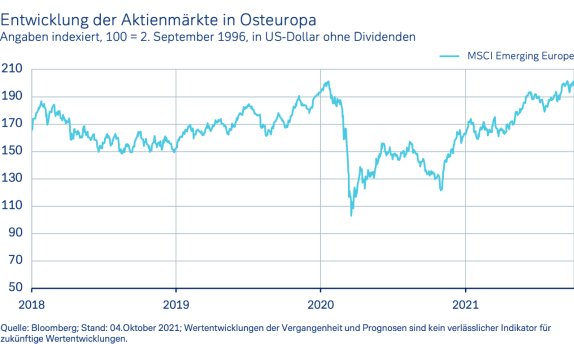

Mittel- und Osteuropa: wachstumsfreundliche Haushalte

Die Fiskalpolitik der Staaten in Mittel- und Osteuropa bleibt auch im kommenden Jahr locker. Die tschechische Regierung hat gerade einen Haushaltsentwurf gebilligt, der eine Neuverschuldung in Höhe von 5,5 Prozent des Bruttoinlandsproduktes vorsieht. Auch in Ungarn dürfte das Defizit mit rund sechs Prozent noch einmal ähnlich hoch ausfallen wie in diesem Jahr. In beiden Ländern sollen, ebenso wie in Polen, vor allem staatliche Einkommenshilfen für Familien oder Ältere aufgestockt werden.

Sorgen vor einer Überschuldung mache ich mir nicht. In Tschechien und Polen liegen die Verbindlichkeiten der öffentlichen Hand nur bei 40 beziehungsweise 52 Prozent der Wirtschaftsleistung – auch in Ungarn ist die Schuldenquote mit 74 Prozent im globalen Vergleich moderat. Dank der Unterstützung durch die öffentliche Hand dürfte das Wachstum in Mittel- und Osteuropa 2022 erneut hoch ausfallen. Das sind gute Rahmenbedingungen für Aktien aus der Region, die trotz einer ordentlichen Performance in diesem Jahr immer noch relativ moderat bewertet sind.

Gold: schwaches drittes Quartal

Auch in den Sommermonaten konnten die Edelmetalle nicht an ihre starke Phase zum Jahresauftakt anknüpfen. Im Gegenteil, Ende September handelte Gold in US-Dollar gut sieben Prozent schwächer als zu Jahresbeginn. Momentan leidet die Preisentwicklung darunter, dass sich in vielen Ländern eine geldpolitische Wende abzeichnet oder sie bereits vollzogen wurde. Seit der September-Sitzung der US-Notenbank sind die Kapitalmarktzinsen in den USA besonders im längerfristigen Bereich relativ deutlich angestiegen. Auch die Realzinsen (Kapitalmarktzinsen minus Inflationserwartungen) legten zu. Gegenwind bekamen die Goldpreise zudem durch die Aufwertung des US-Dollars in den vergangenen Wochen. An den Optionsmärkten sind momentan Puts, die für kurze Laufzeiten vor weiteren Preisabschlägen schützen, teurer als Calls, die von Preisanstiegen profitieren würden – eine für Gold eher ungewohnte Preisstruktur. Gestützt werden könnten die Notierungen des gelben Metalls von der Suche nach „sicheren Häfen“, falls es an den Aktienmärkten zu weiteren Kurskorrekturen kommen sollte. Kurzfristig scheinen jedoch weiterhin die preisdämpfenden Faktoren zu dominieren.

WTI-Öl auf Sieben-Jahres-Hoch

Im Umfeld der turnusgemäßen Abstimmung der OPEC+-Länder über die monatlichen Fördermengen wurde US-amerikanisches Öl der Sorte WTI mit mehr als 77 US-Dollar je Barrel so teuer gehandelt wie zuletzt im November 2014. Öl der Sorte Brent erzielte zugleich ein Drei-Jahres-Hoch. Zuvor hatte der Ausschuss der OPEC+, der die Entscheidung der Ölminister der jeweiligen Staaten vorbereitet, die Empfehlung ausgesprochen, an der im August vereinbarten Erhöhung der täglichen Fördermenge um 400.000 Barrel pro Monat festzuhalten. Nachdem die Ölpreise bereits im Vorfeld der Sitzung deutlich gestiegen waren, hatten anscheinend nicht wenige Marktakteure mit einer Verdopplung der zusätzlichen Förderquote auf täglich 800.000 Barrel gerechnet und wurden demzufolge auf dem falschen Fuß erwischt. Viele Marktbeobachter gehen von zukünftig noch stärkerer Nachfrage nach Öl aufgrund des nahenden Winters in der nördlichen Hemisphäre aus. Ebenso wird Öl – sofern möglich – vielerorts in der Industrie als Ersatz für das im Verhältnis noch teurer gewordene Erdgas genutzt. In der derzeitigen Gemengelage könnte der Ölpreis kurzfristig somit noch weiter zulegen.

{kind=link}

{kind=link}

{kind=link}