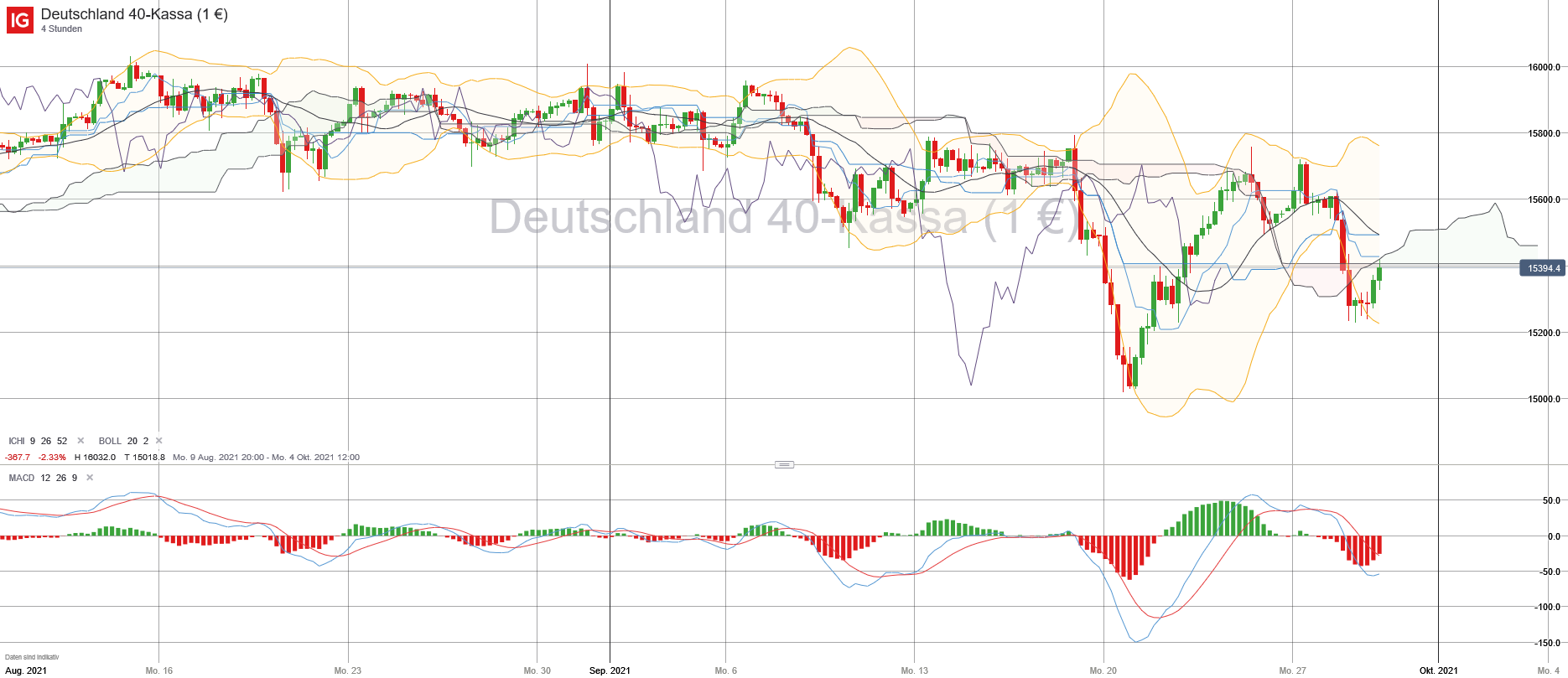

Der Deutsche Aktienindex beendete den Dienstag via Xetra mit einem Kursabschlag von 2,09 Prozent bei 15.248,56 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,54 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich verloren durchweg. Der EuroStoxx50 fiel um 2,56 Prozent auf 4.058,82 Zähler zurück. Schauen wir erst einmal nicht nur auf die eine oder andere Story am Markt, sondern blicken wir einfach auf den Kalender. Dann nämlich werden wir schnell feststellen, dass nicht nur das Monatsende, sondern auch das Quartalsende naht. Zum Ende des dritten Quartals dürften also eine Reihe großer Fondsgesellschaften und Großanleger Gewinne mitgenommen haben. Die Märkte liefen schließlich seit geraumer Zeit mehr als nur prächtig. Nun stehen wir nicht nur vorm Schlussquartal 2021, sondern möglicherweise auch vor einer Zeitenwende an den Kapitalmärkten. Diese Zeitenwende wurde ja bereits mit dem letzten FOMC-Zinsentscheid und vor allem mit den Fed-Projektionen eingeläutet, denn mittlerweile kann bereits von einem baldigen Beginn des „Taper-Prozesses“ der Fed ausgegangen werden. Auch die Zinsen könnten bereits in 2022 angehoben werden – zumindest gibt dies der Median-Wert der „Fed-Projektionen“ mittels des „Dot-Plot“-Charts her. In 2023 könnte der US-Zinsmedian gar bei 1,00 Prozent liegen. Dies allein trägt aber nicht zur Verunsicherung der Märkte bei, sondern eher eine Reihe von Marktevents in den USA. Als erste wichtige „Deadline“ wäre diese Woche das immerhin eine Billionen US-Dollar, gemeinsam mit den Republikanern ausgehandelte, schwere Infrastrukturpaket „Bipartisan Infrastructure Bill“ (BIB) zu nennen. Ferner käme noch die Verabschiedung des 3,5 Billionen US-Dollar schweren Plans „Build Back Better“ (BBB) hinzu. Auch die Problematik der US-Schuldenobergrenze (US-Schuldendecke/debt-ceiling) ist noch nicht gelöst. Schließlich gilt es auch noch das Budget für das Fiskaljahr 2022 bis zum Ende September abzuschließen. Es dürfte also in den nächsten Tagen (wie man ja bereits am Dienstag schon sehen konnte) durchaus noch weiter holprig zugehen. An der Wall Street legten die führenden Indizes Dow Jones, NASDAQ100 und S&P500 ebenfalls den Rückwärtsgang ein – die Verluste waren allesamt recht stark. Am meisten gab der NASDAQ100 ab, der 2,86 Prozent auf 14.770,30 Punkte verlor. Am heutigen Mittwoch richtet sich der Blick auf das EZB-Zentralbankenforum und die Rede der Zentralbanker. Von der volkswirtschaftlichen Seite stehen insbesondere am Vormittag um 11:00 Uhr für die Eurozone das Dienstleister-, Industrie-, Wirtschafts- und Verbrauchervertrauen für den September, sowie das Geschäftsklima für den September zur Veröffentlichung an. Aus den USA werden um 16:00 Uhr zudem die schwebenden Hausverkäufe für den August publiziert. Von der Unternehmensseite berichten unter anderem die US-Konzerne Cintas, Jabil, Worthington Industries, Herman Miller und die kanadische Novagold Resources von ihren aktuellen Quartalsergebnissen.

{kind=link}

{kind=link}

{kind=link}