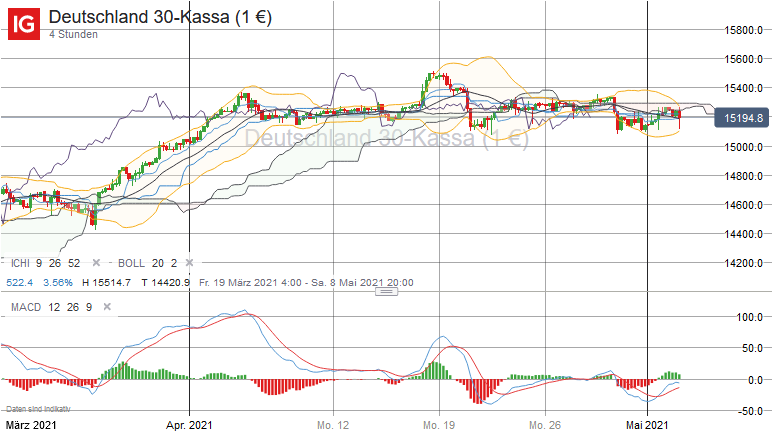

Der Deutsche Aktienindex ging zum Wochenbeginn etwas stärker aus dem Xetra-Handel hervor und schloss mit einem Kursplus von 0,66 Prozent bei 15.236,47 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug jedoch nur rund 2,35 Milliarden Euro. Der Auftakt in den neuen Monat Mai gelang auch quer durch Europa, denn die führenden Leitindizes in Amsterdam, Madrid, Mailand, Paris und Zürich konnten allesamt zulegen. In London pausierte der Handel feiertagsbedingt. Der EuroStoxx50 kletterte um 0,64 Prozent auf 4.000,25 Zähler. Der Montag stand auch im Zeichen einer Reihe von Einkaufsmanagerindizes für das Verarbeitende Gewerbe für den Monat April. Insbesondere die deutsche Industrie befindet sich offenbar regelrecht in einer Phase des Booms, denn der Einkaufsmanagerindex für das Verarbeitende Gewerbe für Deutschland im April wirkte mit 66,2 Punkten recht stark. Die die Einkaufsmanagerindizes erhebende und publizierende Agentur IHS Markit sieht die die deutsche Industrie unverändert auf der Überholspur. Vor allem Lieferengpässe lassen die Verkaufspreise weiter ansteigen. Auch der Beschäftigungszuwachs nahm Fahrt auf – insbesondere „den Ausblick sehe man so positiv wie nie zuvor“, so IHS Markit wortwörtlich. Mit 66,2 Punkten blieb der April-Wert für Deutschland nahe des März-Rekordwerts von 66,6 Punkten. Der April-Wert von 66,2 Punkten stellt zudem den zweitbesten Wert seit der Datenaufzeichnung im Jahr 1996 dar. Der Vergleichswert für die Eurozone wurde mit 62,9 Punkten publiziert. Innerhalb der Eurozone konnten kräftige Produktions- und Auftragszuwächse registriert werden. Der Wert für die Eurozone für den April markierte obendrein ein neues Allzeithoch, seit dem Beginn der Umfragen im Juni 1997, wie IHS Markit ausführte. Der Wert für die USA wurde mit 60,5 Punkten zwar etwas schwächer ausgewiesen, denn man ging von 60,7 Punkten aus, jedoch soll es den Worten des Chefökonomen von IHS Markit zufolge, der stärkste Boom im Verarbeitenden Gewerbe der USA seit 14 Jahren sein. Der ISM-Wert enttäuschte mit 60,7 Punkten – hier wurden zuvor 65,0 Punkte prognostiziert. An der Wall Street schlossen die führenden US-Indizes Dow Jones und S&P500 mit Kursgewinnen, während der NASDAQ100 um 0,44 Prozent auf 13.799,72 Punkte zurück fiel. Am heutigen Dienstag wird um 10:30 Uhr der Einkaufsmanagerindex für das Verarbeitende Gewerbe im April, die Verbraucherkredite für den März und die Hypothekengenehmigungen für den März aus Großbritannien erwartet. Aus den USA stehen um 14:30 Uhr die Warenhandelsbilanz für den März, um 15:45 Uhr das ISM-New York-Geschäftsklima für den April, um 16:00 Uhr das IBD/TIPP Geschäftsklima für den Mai und der Auftragseingang der Industrie für den März zur Veröffentlichung an. Nach dem US-Börsenschluss werden um 22:30 Uhr noch die wöchentlichen API-Rohöllagerbestandsdaten der Woche ausgewiesen. Von der Unternehmensseite berichteten am Morgen bereits die DAX-Konzerne Infineon und Vonovia von ihren Quartalszahlen. Aus den USA folgen aktuelle Quartalsergebnisse von ConocoPhillips, Cummins, CVS Health, DuPontde Nemours, Dominion Energy, Global Payments, Sysco Corporation, Thomson Reuters, Pfizer, Zimmer Biomet Holdings, Alcon, Activision Blizzard, Corteva, Match Group, Prudential Financial und T-Mobile US.

{kind=link}

{kind=link}

{kind=link}