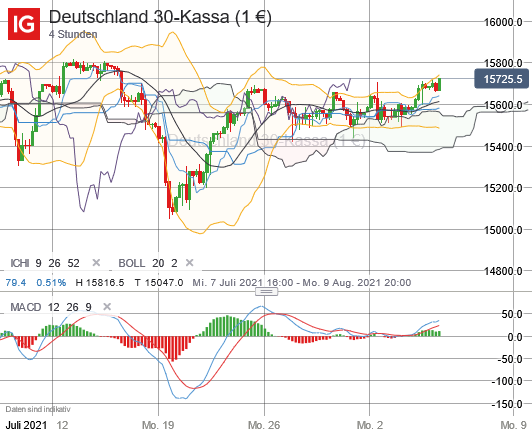

Der deutsche Aktienindex konnte am Mittwoch kurzfristig die Marke von 15.700 Punkten zurückerobern, fiel aber danach wieder zurück. Via Xetra schloss der DAX aber dennoch mit einem Kursplus von 0,88 Prozent bei 15.692,13 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,08 Milliarden Euro. Der EuroStoxx50 beendete den Tag mit einem Plus von 0,65 Prozent bei 4.144,90 Zählern. Blicken wir an dieser Stelle auf eine Reihe weiterer volkswirtschaftlich relevanter Daten. Die Einkaufsmanagerindizes für die wichtigsten Volkswirtschaften Europas und auch aus den USA wurden ja bereits am Montag für den Monat Juli für das Verarbeitende Gewerbe ausgewiesen – nun waren die Pendants für den Dienstleistungssektor für den Juli an der Reihe. Die die Daten erhebende und ausgebende Agentur IHS Markit publizierte den deutschen Wert mit 61,8 Punkten und sprach von einem „im Juli auf ein Rekordhoch schnellendes Wachstum“. Es ist das höchste Wachstum seit Umfragebeginn vor mehr als 24 Jahren! Die für den Dienstleistungssektor erheblich belastenden Corona-Restriktionen wurden ja zuletzt vermehrt gelockert. Die führte zu einem „beispiellosen Aufschwung“. Auch die Daten des Dienstleistungssektors für die Eurozone kamen rekordhaft daher – es war das stärkste Wachstum seit Juni 2006. Der Juli-Eurozone-Einkaufsmanagerindex für das Dienstleistungsgewerbe stieg auf 59,8 Punkte. Der finale Eurozone Composite Index kletterte gar auf 60,2 Punkte. IHS-Chefökonom Williamson sprach insbesondere in Bezug auf die Tourismus- und Gastgewerbebranche von treibenden Sektoren innerhalb des Dienstleistungssektors. Im Hinblick auf die Ausbreitung der Delta-Variante könnten die Erwartungen in den nächsten Monaten etwaig aber noch zu dämpfen sein. Aus den USA gab es etwas schwächere Daten seitens IHS Markit zu vermelden – der Wert fiel mit 59,9 Punkten nach 64,6 Punkten im Vormonat Juni doch erheblich schlechter aus. Das indes relevantere Pendant von ISM überzeugte mit 64,1 Punkten im Vergleich zu den prognostizierten 60,5 Punkten wesentlich besser aus. Die Aktie des Neobrokers „Robinhood“ fand unterdessen an der NASDAQ eine sehr hohe Beachtung. Zeitweise war das Wertpapier sogar vom Handel ausgesetzt – die Kursaufschläge waren enorm. Das Tageshoch lag bei 85,00 US-Dollar – damit konnte sich die Aktie in nur wenigen Tagen seit dem IPO im Kurs locker mehr als nur verdoppeln. Die Aktie schloss mit einem Plus von 50,41 Prozent bei 70,349 US-Dollar. An der Wall Street gingen die führenden US-Indizes Dow Jones und S&P500 mit Abgaben aus dem Handel, der NASDAQ100 konnte um 0,15 Prozent auf 15.083,39 Punkte zulegen. Am heutigen Donnerstag wurde bereits am Morgen der deutsche Auftragseingang der Industrie für den Juni veröffentlicht. Im weiteren Verlauf wäre um 10:00 Uhr auf den EZB-Wirtschaftsbulletin zu achten, sowie um 13:00 Uhr auf den Zinsentscheid der Bank of England (BoE). Aus den USA wird man am Nachmittag um 14.30 Uhr auf die Warenhandelsbilanz für den Juni und die Erstanträge und fortgesetzten Anträge auf Arbeitslosehilfe zu achten haben. Von der Unternehmensseite wurden am Morgen bereits neueste Zahlen von den DAX-Konzernen Adidas, Bayer, Continental, Merck KGaA und von Siemens publiziert. Ab dem Nachmittag werden noch Quartalszahlen von Cigna, Datadog, Duke Energy, Moderna, Regeneron Pharmaceuticals, Sempra, Thompson Reuters (CA), Zoetis, AIG, Cloudflare, Corteva, Illumina, International Flavors & Fragances, Monster Beverage und von Motorola zu bewerten sein.

{kind=link}

{kind=link}

{kind=link}